Quels sont les placements les plus rentables et où les trouver ? De l’immobilier à la bourse, les placements de défiscalisation et bien d’autres, on vous dresse la liste des investissements qui rapportent le plus.

Le prix de la rentabilité

En ce qui concerne l’investissement les placements les plus rentables sont au choix :

- plus fluctuants

- moins disponibles

- ou un peu des deux à la fois

Il n’est pas possible d’avoir un placement sans risque et toujours disponible qui soit rentable.

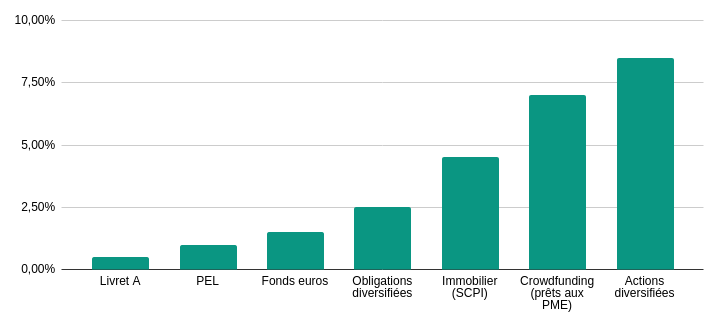

Vision d’ensemble

Le graphique ci-dessous permet d’avoir une vision d’ensemble des différentes catégories majeures de placements :

C’est la bourse qui sans surprise, et avec les placements en actions arrivent en tête de ce classement, avec une rentabilité d’environ 8,5% par an en moyenne et c’est le Livret A qui se positionne en bas du classement avec un taux de 0,5% (A noter qu’il existe encore moins rentable avec des livrets non défiscalisés comme le CEL).

1 – La bourse, le placement le plus rentable

La bourse est le placement le plus rentable en long terme. En effet, ce sont les entreprises qui sont à l’origine de la plus grande partie des richesses créées et en devenant actionnaire de ces entreprises, vous captez une partie de cette richesse.

Avec un portefeuille d’actions bien diversifié, il est tout à fait possible d’avoir un rendement avoisinant 8,5% par an même si ce chiffre reste une moyenne. Le défaut principal de la bourse est sa volatilité. Ainsi, cela signifie que sur une année vous pouvez gagner 5, 10 ou encore 15% et perdre 5% l’année qui suit. L’important ici est que sur une période de 10 ou 15 ans, vous soyez gagnant. C’est donc pour cela, que l’on dit que la bourse est faite pour le long terme.

Voici l’illustration de la performance du MSIC World, un indice boursier mondialement diversifié :

Investir en bourse n’est pas compliqué contrairement à ce que l’on peut entendre et ne demande pas de connaissances approfondies des différents marchés financiers pour ce faire.

Ainsi, la première étape est d’ouvrir un compte dans lequel vous allez pouvoir acheter des actions, ou des paniers d’actions (qui se trouvent sous forme de fonds d’investissement ou d’ETF). La fiscalité entre en jeu à ce stade, et les deux types de comptes suivants seront plus rentables :

- PEA (Plan épargne en action), complètement exonéré d’impôts après 5 ans de détention ;

- L’assurance-vie, partiellement exonérée d’impôts après 8 ans de détention mais très avantageux à la succession.

LA BOURSE EN RÉSUMÉ

- Rentabilité : entre 8 à 10% par an

- À privilégier : pour le long terme

- Ticket d’entrée : de 50 à 1 000€

- Défaut : fluctuations importantes, qui peuvent être réduites en diversifiant

- Fiscalité : avantageuse avec le PEA et l’assurance vie

2 – Le crowdfunding immobilier, le plus rentable à court terme

Le crowdfunding immobilier permet de financer des projets de promotion immobilière. Cela concerne de manière générale la construction d’un immeuble dont l’objectif est de le vendre ou de vendre les appartements individuellement. Vous prêtez de l’argent au promoteur et à la fin de cette opération, le promoteur immobilier vous rembourse avec des intérêts pouvant aller jusqu’à 8% par an, parfois même plus.

Une opération de crowdfunding immobilier dure en moyenne de 1 à 3 ans. C’est un placement parfait si vous souhaitez un placement à court terme. En revanche, une fois votre financement effectué, vous être dans l’obligation d’attendre la fin de l’opération pour récupérer votre argent, dans aucun cas il sera possible de récupérer votre argent avant. C’est l’inconvénient principal de ce placement, mais si vous n’avez pas besoin de cet argent, alors cela peut tout à fait correspondre à vos attentes.

Il existe un risque de perte en capital avec le crowdfunding immobilier car un promoteur peut faire défaut et ne pas vous rembourser la totalité de votre placement, ou vous rembourser en retard par exemple. Cela reste tout de même assez rare, et pour réduire le risque n’oubliez pas de diversifier votre placement en investissant dans plusieurs projets et sur plusieurs plateformes. Si vous ne souhaitez pas prendre de risque le mieux est de vous orienter vers un compte à terme.

LE CROWDFUNDIGN IMMOBILIER EN RÉSUMÉ

- Rentabilité : autour de 8%

- À privilégier : pour le court/moyen terme

- Ticket d’entrée : de 20 à 1000 €

- Défaut : épargne complètement bloquée

- Fiscalité : aucun avantage (falt tax)

3 – Les SCPI, un placement qui rapporte tous les mois

Les SCPI permettent d’investir dans l’immobilier sans les inconvénients de celui ci, c’est à dire que vous n’avez pas à gérer vous-même l’entretien et la location d’un appartement, ce sont des professionnels qui s’en chargent à votre place.

Une SCPI investit dans un parc immobilier de plusieurs dizaines d’immeubles résidentiels, de commerces ou de bureaux. Et vous touchez alors un loyer régulier. Elles sont particulièrement adaptées aux personnes possédant déjà un patrimoine et souhaitant en tirer des revenus de façon régulière, par exemple en vue d’un complément de retraite par exemple.

En revanche, les SCPI ont des frais élevés surtout les frais d’entrée. Pour que votre investissement soit rentable, il faut conserver votre SCPI pendant plusieurs années pour amortir les différents frais d’entrée.

Les loyers des SCPI sont également soumis à l’impôt sur le revenu, c’est également un désavantage. Pour réduire les dépenses, vous pouvez investir dans des SCPI via une assurance vie.

LES SCPI EN RÉSUMÉ

- Rentabilité : de 4 à 5%

- À privilégier : pour générer des revenus réguliers

- Ticket d’entrée : autour de 1 000 €

- Défauts : frais d’entrée importants

- Fiscalité : peut avantageuse, à moins d’investir via une SCPI

4 – Le fonds euros, le placement garanti le plus rentable

Si vous souhaitez avoir un placement garanti, sans prise de risque le plus rentable d’entre eux sera le fonds euros.

Ainsi, le fonds euros est un fonds à capital garanti proposé dans l’assurance vie et le plan épargne retraite (PER).

- Dans le cadre d’une assurance-vie : l’argent reste disponible à tout moment.

- Dans le cadre d’un PER : votre épargne est bloquée jusqu’à la retraite.

Le PER peut être une solution assez intéressante si vous payez une somme élevée d’impôts et que vous n’êtes pas loin de la retraite, ainsi votre épargne ne sera pas bloquée pendant très longtemps. C’est un placement idéal pour les seniors.

Il est également possible d’utiliser le fonds euros dans une assurance vie pour constituer votre épargne de précaution. Et cela est plus rentable qu’un livret, par exemple.

LE FONDS EUROS EN RÉSUMÉ

- Rentabilité : entre 1 et 2%

- À privilégier : pour votre épargne de précaution

- Ticket d’entrée : à partie de 100 €

- Défaut : garanti, mais pas très rentable

- Fiscalité : avantageuse avec l’assurance vie et le PER